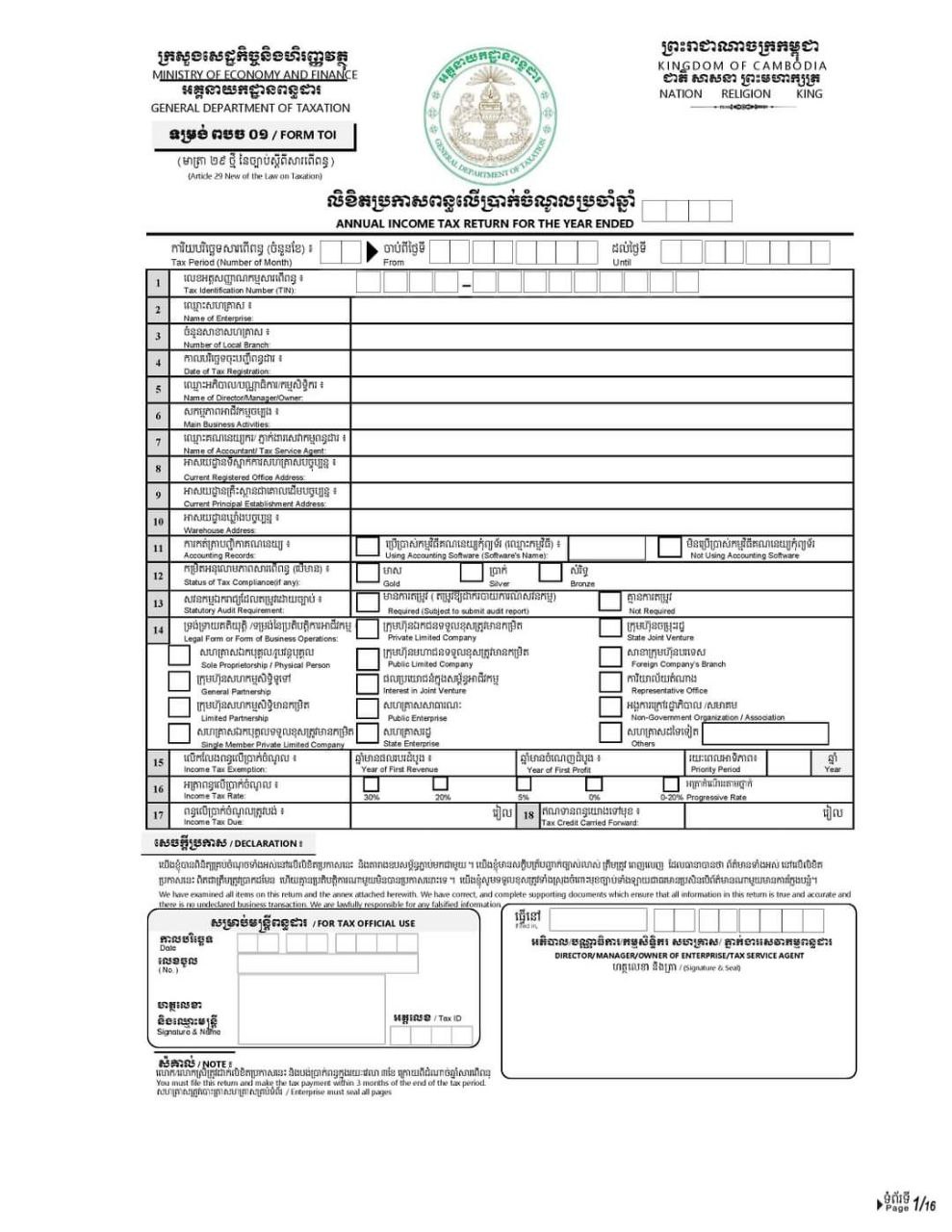

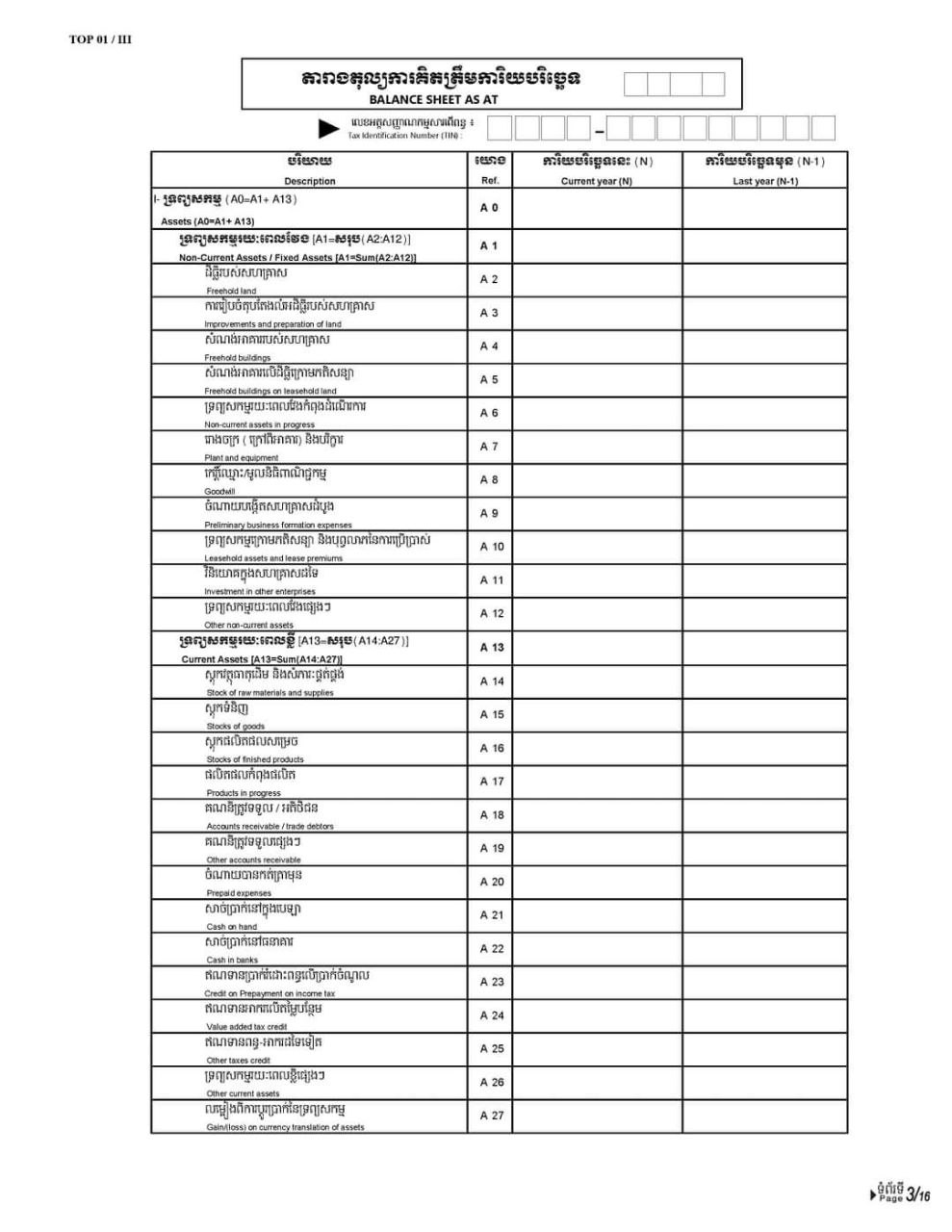

ភ្នំពេញ, អគ្គនាយកដ្ឋានពន្ធដារ នៃក្រសួងសេដ្ឋកិច្ច និងហិរញ្ញវត្ថុ បានចេញសេចក្តីជូនដំណឹង ស្តីពីការដាក់លិខិតប្រកាសពន្ធលើប្រាក់ចំណូលសម្រាប់ឆ្នាំជាប់ពន្ធ ។

អនុលោមតាមមាត្រា ៥ និងមាត្រា ២៩ នៃច្បាប់ស្តីពីសារពើពន្ធដែលត្រូវបានប្រកាសឱ្យប្រើដោយព្រះរាជ ក្រមលេខនស/ រកម/ ០២៩៧/០៣ ចុះថ្ងៃទី២៤ ខែកុម្ភៈ ឆ្នាំ១៩៩៧ អគ្គនាយកដ្ឋានពន្ធដារមានកិត្តិយសសូមជម្រាប ជូនដំណឹងដល់លោក -លោកស្រី ជាអភិបាល បណ្ណាធិការ ឬកម្មសិទ្ធិកររបស់សហគ្រាសជាអ្នកជាប់ពន្ធតាមរបបស្វ័យ ប្រកាសទាំងអស់ជ្រាបថា អគ្គនាយកដ្ឋានពន្ធដារនឹងរៀបចំការដាក់លិខិតប្រកាសពន្ធលើប្រាក់ចំណូលប្រចាំឆ្នាំតាម ប្រព័ន្ធអនឡាញ ដែលនឹងត្រូវចាប់ផ្តើមអនុវត្តចាប់ពីឆ្នាំជាប់ពន្ធ ២០២០ នេះតទៅ ដោយត្រូវដាក់លិខិតប្រកាស និង បង់ប្រាក់ពន្ធយ៉ាងយឺតបំផុតត្រឹមថ្ងៃទី៣១ ខែមីនា ឆ្នាំ២០២១។ ជាមួយគ្នានេះ អគ្គនាយកដ្ឋានសូមធ្វើការណែនាំអំពី កាតព្វកិច្ចដាក់លិខិតប្រកាស និងបង់ពន្ធលើប្រាក់ចំណូលប្រចាំឆ្នាំ២០២០ ដូចខាងក្រោម

១. សហគ្រាសដែលប្រើប្រាស់ឆ្នាំជាប់ពន្ធតាមឆ្នាំប្រតិទិន (ចាប់ពីថ្ងៃទី០១ ខែមករា ដល់ ថ្ងៃទី៣១ ខែធ្នូ ) ត្រូវដាក់លិខិតប្រកាស និងបង់ពន្ធលើប្រាក់ចំណូលប្រចាំឆ្នាំសម្រាប់ការិយបរិច្ឆេទឆ្នាំ២០២០ យ៉ាងយឺតបំផុតត្រឹមថ្ងៃទី ៣១ ខែមីនា ឆ្នាំ២០២១។

២. សហគ្រាសដែលត្រូវបានអនុញ្ញាតឱ្យប្រើប្រាស់ឆ្នាំជាប់ពន្ធខុសពីឆ្នាំប្រតិទិន ត្រូវដាក់លិខិតប្រកាស និងបង់ពន្ធលើប្រាក់ចំណូលប្រចាំឆ្នាំយ៉ាងយឺតបំផុតក្នុងរយៈពេល ៣ខែ ក្រោយពីដំណាច់ឆ្នាំជាប់ពន្ធ។

៣. សហគ្រាសដែលមានសាខាច្រើនត្រូវដាក់លិខិតប្រកាសពន្ធលើប្រាក់ចំណូលប្រចាំឆ្នាំដែលបានមកពី លទ្ធផលសរុបរួមបញ្ចូលគ្នារបស់គ្រឹះស្ថានជាគោលដើម និងគ្រប់សាខាទាំងអស់ ដោយភ្ជាប់មកជាមួយនូវឧបសម្ព័ន្ធ ដូចជា បញ្ជីឈ្មោះ រុះនៃគណនីចំណូលនិងចំណាយ និងតារាងទ្រព្យសកម្មរយៈពេលវែងរបស់សាខានីមួយៗ។

៤. សហគ្រាសដែលអនុវត្តគម្រោងវិនិយោគមានលក្ខណសម្បត្តិគ្រប់គ្រាន់ (តលត) ច្រើន ឬអនុវត្តគម្រោង ដទៃទៀតច្រើន ដែលជាគម្រោង គលត ផង និងមិនមែនជា គលគ ផង ដែលទទួលបានការលើកលែងពន្ធលើប្រាក់ ចំណូលខុសគ្នា ឬត្រូវជាប់ពន្ធលើប្រាក់ចំណូលតាមអត្រាខុសៗគ្នា ត្រូវដាក់លិខិតប្រកាស និងបង់ពន្ធលើប្រាក់ ចំណូលប្រចាំឆ្នាំដូចមានចែងក្នុងចំណុច ១ ដល់ ៣ ខាងលើ និងត្រូវអនុវត្តកាតព្វកិច្ចដូចមានចែងនៅក្នុងប្រកាស លេខ ១១២៧ សហវ.ប្រក ចុះថ្ងៃទី១១ ខែតុលា ឆ្នាំ២០១៦ ស្តីពីកាតព្វកិច្ចសារពើពន្ធចំពោះសហគ្រាសដែលអនុវត្ត

ពហុគម្រោង។

៥. ចំពោះបុគ្គលិក ឬភ្នាក់ងារសេវាកម្មពន្ធដារ ដែលទទួលបន្ទុកធ្វើទំនាក់ទំនងជាមួយរដ្ឋបាលសារពើពន្ធ និងដាក់លិខិតប្រកាសពន្ធប្រចាំខែ ប្រចាំឆ្នាំ ជំនួសមុខឱ្យអ្នកជាប់ពន្ធ ត្រូវមានប័ណ្ណសំគាល់ខ្លួនបុគ្គលិក ឬលិខិត ប្រគល់សិទ្ធិជាលាយលក្ខណ៍អក្សរពីអ្នកជាប់ពន្ធចំពោះភ្នាក់ងារសេវាកម្មពន្ធដារ ដូចមានចែងក្នុងមាត្រា ១០៦ នៃច្បាប់ ស្តីពីសារពើពន្ធ និងប្រកាសលេខ ៤៥៥ សហវ.ប្រក ចុះថ្ងៃទី១២ ខែមេសា ឆ្នាំ២០១៣ ស្តីពីភ្នាក់ងារសេវាពន្ធដារ ។

ក្នុងករណីលោក-លោកស្រី មានចម្ងល់ផ្សេងៗ សូមទាក់ទងតាមទូរស័ព្ទមក Call Center 1277 ugadlan សួរក្នុង GDT Live Chat ដែលអាចទាញយកកម្មវិធីទូរស័ព្ទដៃចេញពី App Store សម្រាប់ IOS ឬ Play Store សម្រាប់ Android ឬអាចទាក់ទងផ្ទាល់ជាមួយការិយាល័យសេវាអ្នកជាប់ពន្ធ នៃនាយកដ្ឋានគ្រប់គ្រងអ្នកជាប់ពន្ធធំ នាយកដ្ឋាន គ្រប់គ្រងអ្នកជាប់ពន្ធតូចនិងមធ្យម សាខាពន្ធដារខណ្ឌ និងសាខាពន្ធដារខេត្តដែលទាក់ទិន។

អគ្គនាយកដ្ឋានពន្ធដារសង្ឃឹមនិងជឿជាក់ថា លោក -លោកស្រីជាអភិបាល បណ្ណាធិការ ឬកម្មសិទ្ធិករ របស់សហគ្រាសពិតជាយកចិត្តទុកដាក់អញ្ជើញមកដាក់លិខិតប្រកាសនិងបង់ពន្ធលើប្រាក់ចំណូលតាមច្បាប់កំណត់៕

ដោយ, សុខ ខេមរា